(来源:沧海一土狗)

文/沧海一土狗

ps:3800字

股票配资在线引子

今年上半年,市场风格剧烈分化,一方面,科技板块持续上涨,代表为科创50指数;另一方面,价值板块持续回落,代表为白酒指数。

1、科创50指数上涨62.36%

2、白酒指数回落29.33%

这一现象造就了老登和小登的对立,并引出了很多争论。在《关于消费板块背后的合成谬误》一文中,我们已经用“合成谬误”解释了这一现象:1、美伊冲突抑制总需求;2、央行降息保楼市和出口;3、主力资金防止资本市场大起大落。

不过,这个解释框架是假设市场是有效的;在这篇文章中,我们将把框架拓展到非有效市场中。

Hurst指数和并非有效的市场

首先,我们需要引入大名鼎鼎的Hurst指数,它来自于英国水文学家哈罗德-赫斯特关于“水库与河流之间的进出流量”的研究。

这个指数被用来衡量时间序列长期记忆性、趋势持续性及自相似性的统计指标,取值通常介于 0 到 1 之间,用于判断序列属于随机游走、趋势持久还是均值回归状态 。

H = 0.5:序列呈随机游走(Random Walk),无长期记忆性,过去变化不影响未来,符合有效市场假说理想状态。

0.5 < H ≤ 1:序列呈持久性(Persistent),具有长记忆特征,当前趋势大概率延续(H 越接近 1,趋势惯性越强)。

0 ≤ H < 0.5:序列呈反持久性(Anti-persistent),表现为均值回归,当前趋势大概率反转(H 越接近 0,反转概率越高)。

在经典的金融学教材中,我们通常假设H=0.5,譬如,在经典的CAPM模型中(ps:无论是学校教材,还是培训教材,都是这个公式),我们假设价格无长期记忆性,即过去的状态不影响未来。

然而,在现实世界中,这个假设并不成立,贝努瓦-曼德尔布罗特在他的《市场的(错误)行为中》驳斥了“现代”金融理论,他把随机游走拓展到了有偏随机游走。

对于大部分投资者而言,并没有必要了解有偏随机游走,只需要明白两点:

一、金融市场并非有效,它的Hurst指数在大部分时间处于【0.5,1】的区间,也就是说,现实中的金融市场表现出长期记忆性;

二、H值不稳定,它会宽幅波动;

在H值的框架之下,我们有两种市场,

一、抱团市场,H值更靠近1,市场表现出更为强烈的风格分化(ps:物理学中叫模态减少);

二、均衡市场,H值更靠近0.5,市场表现出更为强烈的轮动性(ps:物理学中叫模态增加);

显而易见,今年上半年的市场是个“抱团市场”,H值偏高,市场表现得十分稳定、固定、粘稠,缺乏反转性。有了H值框架之后,我们就能分析市场失效的原因了。

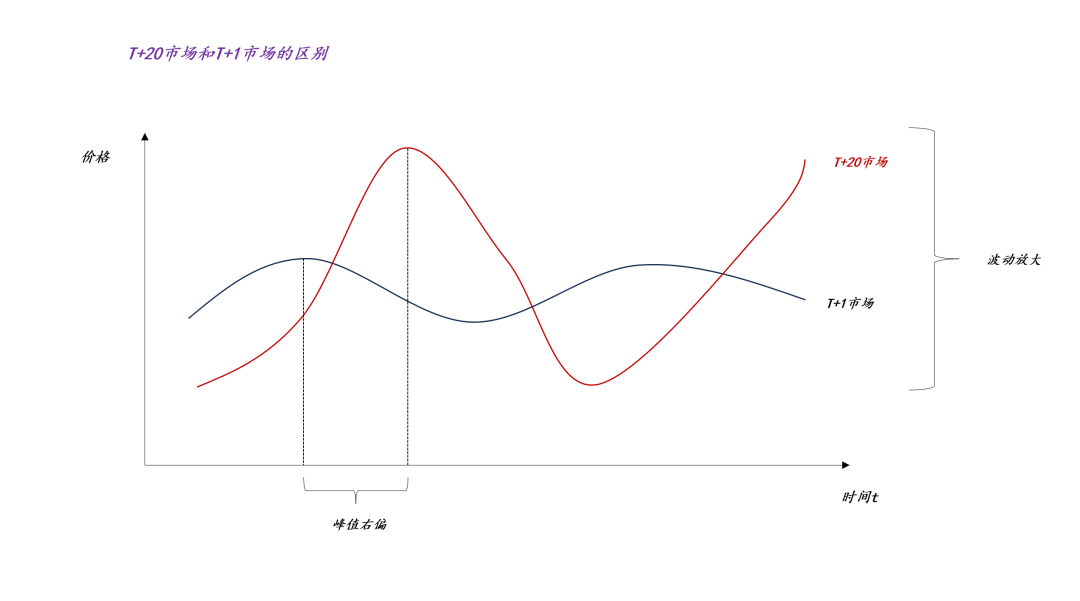

T+20的市场

我们都知道,A股是一个T+1的市场,今天买入股票,第二天才能卖出。在这个基础之上,我们可以做一个小小的思想实验,在一个T+20的市场,资产价格该怎么运动??

在这里,我们偷一个懒,把市场定价效率和H值建立关联——定价效率越低,H值越高。显而易见,T+20的市场的定价效率远低于T+1,因此,H(T+20)>H(T+1) 。

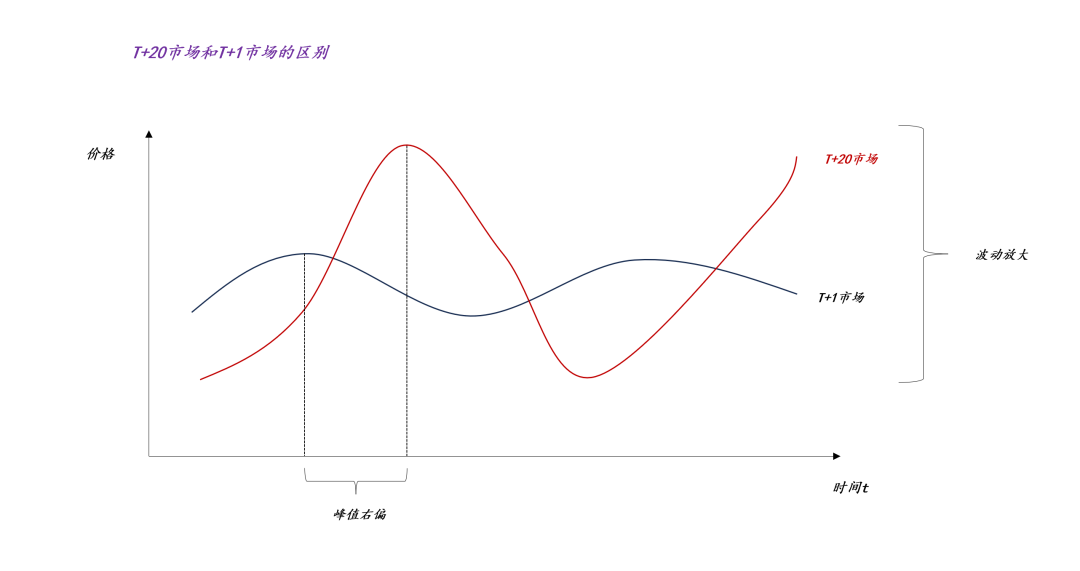

如上图所示,T+20市场和T+1市场有两大模式差别,

一、滞后性,T+20市场的波峰波谷总是滞后于T+1市场;

二、高波动性,T+20市场的波动性总是大于T+1市场;

那么,现实当中存在T+20的市场吗??存在而且锁定期更长,譬如一线楼市,有两年的锁定期。

也就是说,一线楼市是一个T+730的市场。

通过H值的分析框架,我们很容易搞清楚,一线楼市缺乏定价效率,H值更高,所以,它会保持超长记忆性,上涨或下跌的趋势一旦确立,它会维持相当长的时间。

因此,绝大部分人对楼市价格模式的想象都是错的,他们误以为,楼市的波动模式很像上证指数,实则不然。

楼市的运动模式更接近于北证50,这是因为,北证50也有很多限制因素,这些限制因素会导致北证50有很高的H值。此外,在《关于股市的微观流动性结构和做市商模型》一文中,我们已经讨论过了为什么要在北证、科创这些市场做那么多限制——为了较高的波动率。

H值越高波动率越高,越有利于IPO。

事实上,不少人对本轮楼市复苏的想象是“一天涨一点,慢慢复苏”,然而,真实的情况是,挂牌量缓慢下跌,等到越过某个阈值,房价快速跳升。正是因为这个原因,我们才在4月30日提出《一线城市的房地产市场已经进入右侧,建议配置》。在这样一个缺乏定价效率的市场里,等你真实观察到广泛上涨,已经来不及了。

综上所述,只有我们进行跨市场比较,我们才会关注“市场定价效率”,才会关注H值,才会关注到市场价格对基本面的偏离程度。

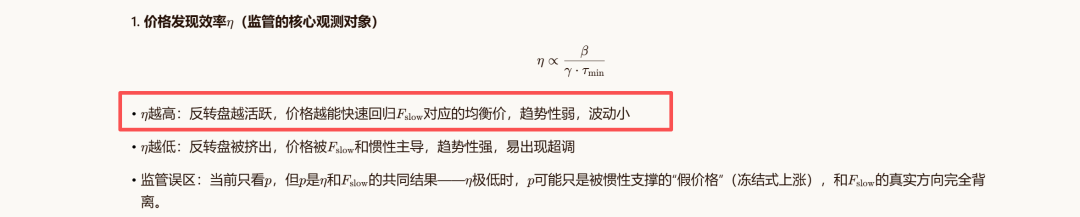

H值的因子分解

如上图所示,影响H值的因子很多,包括但不限于1、锁定期τ_min;2、交易费用γ;3、行为可达性β;4、杠杆耦合系数L。

在上一段的讨论中,我们已经分析了锁定期的影响,τ_min的提高会推高H值。

关于交易费用γ,它主要影响反转盘,譬如,印花税、增值税、中介费等交易费用,γ越高,反转盘越不想进场套利,H值越高。

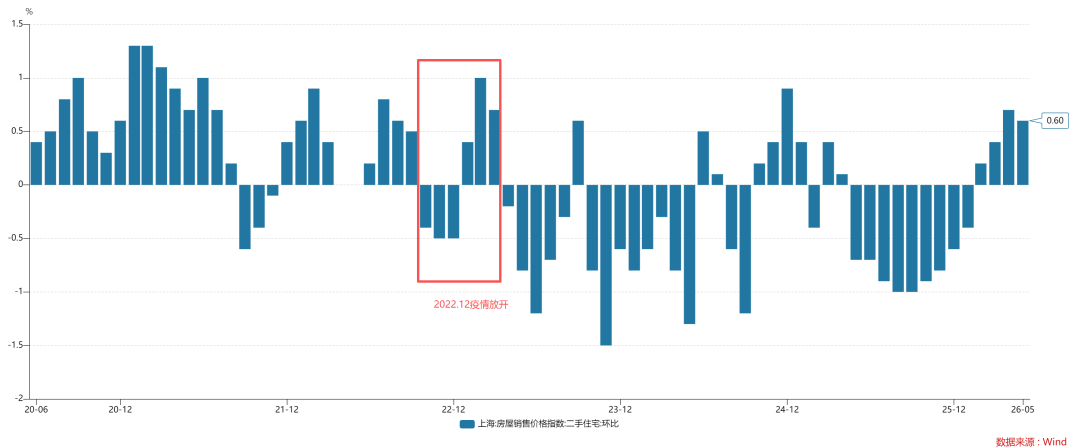

关于行为可达性β,它对应交易通道的顺畅程度,譬如,封控、熔断、停牌、按揭审批难度等,β越低等效阻尼越高,权威股票配资,多空杠杆,证券炒股配资,平台推荐H值越高。

关于行为可达性β,有一段十分有意思的典故,疫情封控放开前房价稳定,但是,疫情封控放开后房价快速调整。

事实上,这个现象只能从H值的角度理解,疫情封控使得楼市成交量剧烈萎缩,萎缩到正常值的十分之一甚至二十分之一。

整个市场就像被冻住了一样,定价效率η降低到一个十分离谱的程度,所以,2022年市场在反馈过去的基本面,根本来不及反馈当下的基本面(ps:譬如,租金、收入、就业等因素)。但是,2022年底,疫情彻底放开,市场成交量井喷,市场定价效率η恢复,市场终于追上了基本面,并开始反馈基本面。于是,我们观察到一线楼市的集中调整。因此,2022年底的故事告诉我们:

不能想当然地假设市场有效以及市场忠实地反馈基本面,市场往往是落后于基本面的。

关于杠杆耦合系数L,L越高,强平阈值Pc越容易被触及,负阻尼效应越强。也就是说,当市场处于下跌通道时,杠杆强平容易推高H值,让下跌趋势维持更久,超调幅度更大。

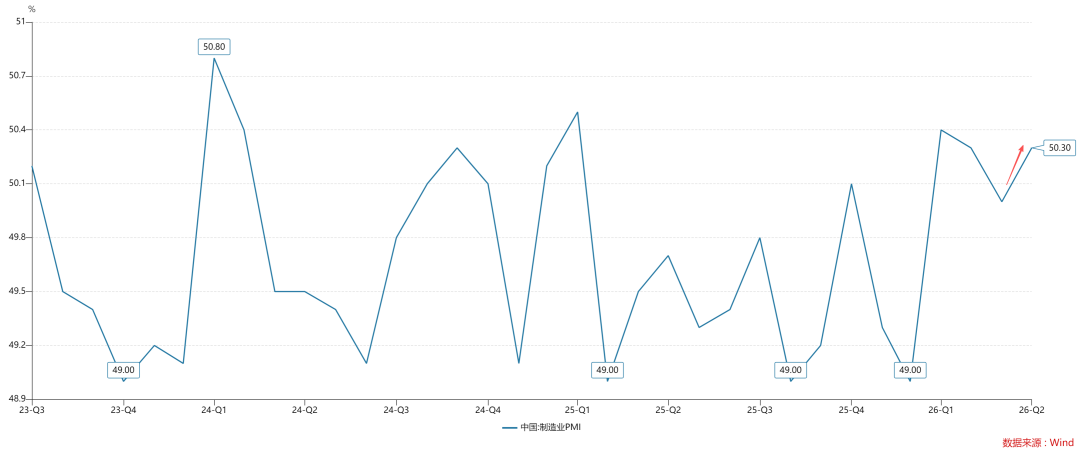

最后,影响H值的因子很多,包括但不限于以上4类,譬如,还有关键考核时点这种因子,

如上图所示,630所公布的PMI数据为50.30%,超预期了。按理说,当天应该涨价值,但是,关键考核时点的影响太大了。于是,市场推迟了一天,在71那天涨了一天价值,反馈PMI数据。

用H值视角观察现实

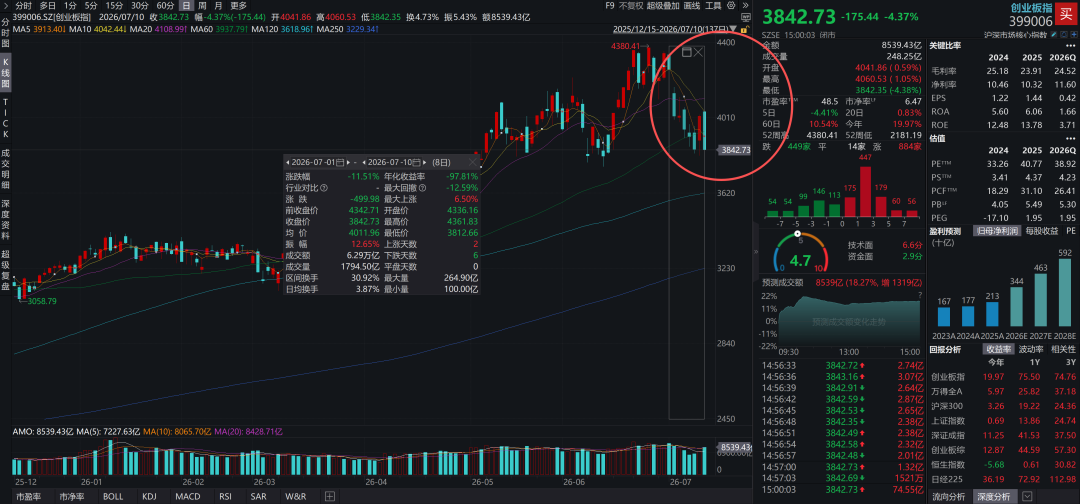

如上图所示,6月30日之后,创业板指陷入了调整,8个交易日回落了11.5%。旧的趋势终于发生了变化。

此外,科创50指数也表现出宽幅震荡的态势,即开始有了一定的反转性,因此,我们不难得出一个结论:市场的H值发生了显著的变化。也就是说,市场的恒常性在降低,轮动性在提高。

在这里,我们得澄清一个误区,不少老登觉得,科技股开始下跌之后,马上就要轮到自己的价值股复制科技股的故事了。实则不然。较高H值的下一站是较低的H值。在低H值的市场里,市场会有很强的轮动性,缺乏主线,四处充满了混乱。我们需要更多的时间,才有可能观察到H值重新上升,并且主线切换到价值。

下一阶段的市场,大概率没什么主线。

那么,到底是哪些因素导致630之后的H值发生突变呢??

1、630之前,机构考核提高H值,630之后考核约束降低,H值降低;

2、630之前,主力资金减持力度较大,强化了风格,提高了H值,630之后H值降低;

3、630公布的PMI为50.30%,有利于降低H值;

4、长鑫科技将于7.16开始申购,引导科创50抱团的吸引子即将消失;

结束语

综上所述,我们就完成了对A股分析框架的拓展,既要分析基本面因素,还要分析市场定价效率因素,后者可以综合为一个指标H值。

事实上,H值背后的因子十分复杂,包括但不限于:1、锁定期τ_min;2、交易费用γ;3、行为可达性β;4、杠杆耦合系数L;5、关键时点博弈;6、监管意图;7、主力资金行为等等。

更加有趣的是,这些因子往往喜欢聚合,并形成合成谬误。也就是说,有些时候,几个因子的耦合,会导致H值不断上升,最终让市场在一段时间内彻底失效。

对于投资者而言,关注H值及其背后的因子极其重要,这是因为,你只有关注到其背后因子的变化,才有可能准确地把握拐点的位置,单纯地看基本面是远远不够的。之所以大多数人“过于左侧抄底”,就是因为他们只关注基本面,而不关注市场H值的波动。

在一个并非有效的市场中,H值分析极其关键。

最后,这套分析还能解释一个问题,为什么量化往往比人类做得更好??这是因为量化的算法都是基于H值的(ps:虽然很多人不知道H值如何分解,但他们知道H值怎么用),H值高,就去抱团最热的板块;H值低,就去不同板块间做轮动。机器不会对基本面故事有那么多执念(ps:机器不care叙事),但是,人类会被因果所困,会被信仰所束缚,所以,有些时候,人就显得很执拗。

那么,我们人类该怎么摆脱这些束缚呢??

1、超越,进行H值分析,分析背后的因子,并与基本面分析结合;

2、合作,参考量化资金的流向,跟随最边际的资金做仓位调整;

3、加入,直接去买那些真量化产品,让机器帮你follow市场;

ps:数据来自wind,图片来自网络

一线城市的房地产市场已经进入右侧,建议配置

元股证券:ygzq.hk

关于消费板块背后的合成谬误

关于中国大类资产的轮动顺序兼论成长牛市的下一站

关于股市的微观流动性结构和做市商模型

]article_adlist-->

《市场的(错误)行为》伯努瓦-曼德尔布洛特

《大自然的几何分形》伯努瓦-曼德尔布洛特

A Non-Random Walk Down Wall Street (Princeton, 2001)

End

]article_adlist-->

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入实盘科普

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

优质配资网提示:本文来自互联网,不代表本网站观点。